国民健康保険は高すぎる!退職後の得する健康保険の選び方

どうも、フリーランスエンジニア2年目のMakotoです。

2019年3月に会社を辞めてフリーランスになる時、悩みの種となったのが健康保険の切り替えでした。一般的に次の3つから選択することになります。

[退職後の健康保険の加入手続き]

1.会社で加入していた健康保険を任意継続する

2.国民健康保険に加入する

3.家族の扶養に入る

フリーランスに転職してバリバリ働く場合は「家族の扶養に入る」という選択肢はないので、実質、任意継続か国民健康保険の2択で検討しました。

結局、国民健康保険に加入して現在に至るわけなんですが、どうも私の場合は「任意継続」していたほうが保険料を安くできたようです。。

そんなプチ失敗談を教訓として、改めて調べてみましたので

という疑問についてお話したいと思います。

これからフリーランスになろうと思われている方はぜひ参考にしてみてください!

国民健康保険に加入する場合

実際の国民健康保険料を公開

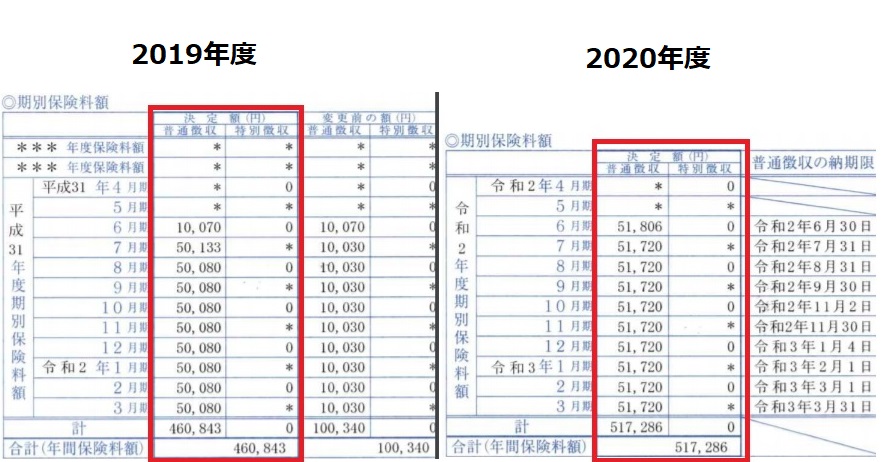

まず、私の実際の保険料を公開します。

国民健康保険料はお住いの市区町村により異なりますが、今回は私の住む大阪市の保険料をベースにお話しします。

国民健康保険料は前年の年収(所得)を元に計算します。

表は概要、画像は毎年6月に送られてくる「健康保険料決定通知書」です。

※息子の保険料約3万円(年額)込みです。

| 対象年度 | 前年の年収 | 保険料 |

| 2019年度 | 2018年:526万円 | 46.0万円(月額約3.8万円) |

| 2020年度 | 2019年:660万円 | 51.7万円(月額約4.3万円) |

ちなみに、国民健康保険料は6月~3月の10回に分けて納付しますので、実際には10等分した金額が毎月引き落としされています。保険料は毎月5万円のイメージがあり負担大なのですが、4月、5月の2か月は引き落としがないのでハッピーな気分になります。笑

それと、左側の去年の納付計画を見て頂くとわかるのですが、フリーランスになって一番最初の6月の引き落としはたったの1万円でした。これは、切り替え手続きの都合だと思いますが、いったんは仮の金額で決定通知書が届き、あとで送られてくる変更通知書によって正式な保険料を知ることとなりました(自治体やタイミングによるのかもしれません)

と、一瞬喜んだのですが、そんなわけはありませんので注意しましょう。

サラリーマンからフリーランスに転職する場合、転職する前年の年収(私の場合は2018年)から保険料を計算することができます。大阪市にお住まいで独身・40歳未満の場合、年収別の保険料概算は次の通りですので参考にしてみてください。

| 年収 | 保険料 |

| 300万円 | 約25万円(月額2.1万円) |

| 400万円 | 約33万円(月額2.7万円) |

| 500万円 | 約42万円(月額3.5万円) |

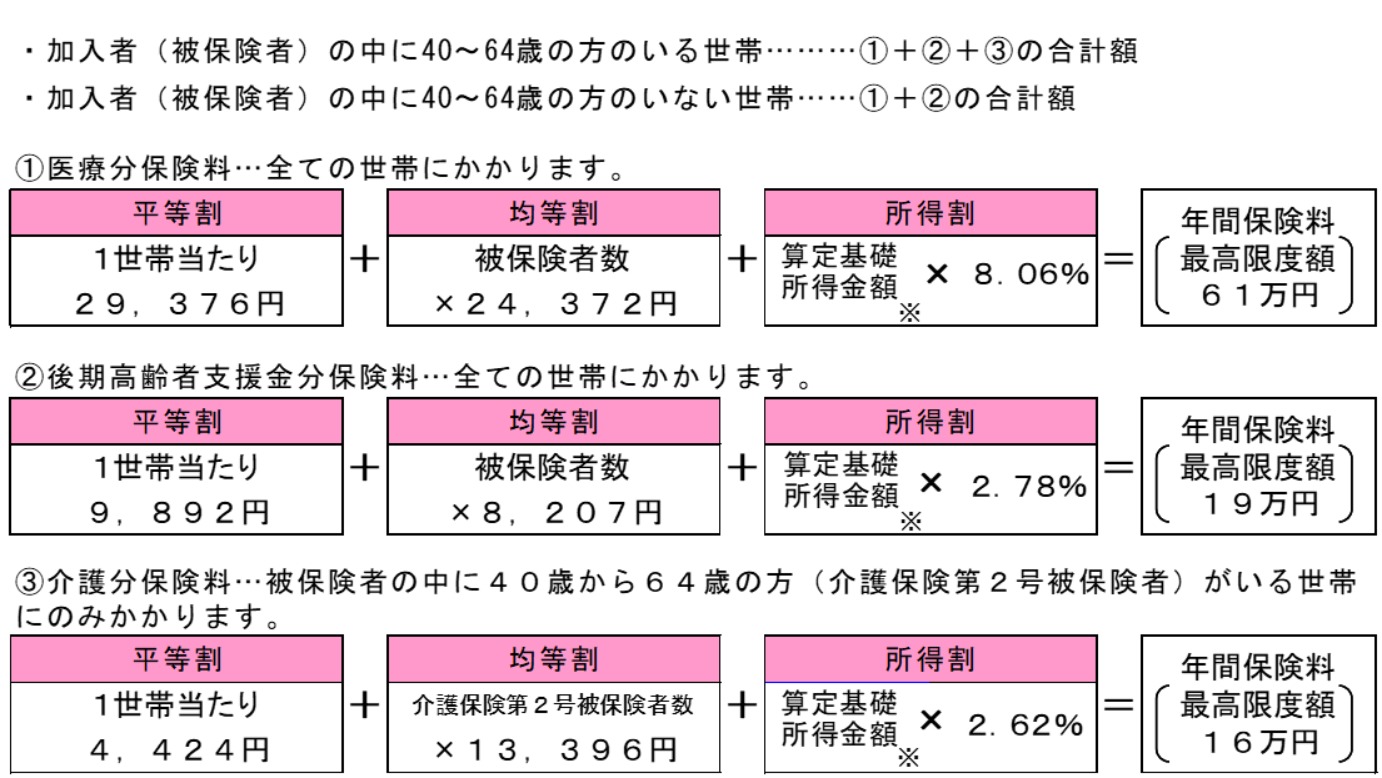

国民健康保険料の計算方法

国民健康保険料の計算方法について、大阪市のHPから引用します。

年によって保険料率は微妙に変わりますが、以下は令和2年度のものになります。

出典:大阪市:保険料の決め方

そうですよね。私もこういう細かい計算式を見ると吐きそうになります。笑

計算方法を細かく知る必要は全くないのですが、保険料の多くを占める右端の「所得割」は繰り返しになりますが前年の年収(所得)をベースに計算するため、基本的には稼げば稼ぐほど保険料も高くなる点をおさえておきましょう。

社会保険を任意継続する場合

社会保険の任意継続とは

それでは、社会保険を任意継続する場合と比較していきましょう。

任意継続とは、会社員の時に加入していた健康保険を2年間だけ継続できる仕組みです。

手続きなどの詳細は割愛しますので、詳しく知りたい方は全国健康保険協会のQAをチェックしてみてください。

健康保険料の計算方法

保険料は退職時の保険料の2倍と思っていればOKです。

保険料がいくらかは給与明細の「健康保険料」を確認すればわかります。(なぜ2倍になるかというと、保険料の半分は会社が負担してくれていたからです)

私の場合、健康保険料はおよそ1.5万円だったので、任意継続した場合の保険料は3万円(年間36万円)になることがわかります。これが原則2年間変わりません。ということは、2019年は10万円、2020年は15万円、トータル25万円ほど節約できていた計算になりますね。これは痛い!

| 対象年度 | 国民健康保険料 | 任意継続していたら |

| 2019年度 | 46.0万円(月額約3.8万円) | 36万円 ▲10万円 |

| 2020年度 | 51.7万円(月額約4.3万円) | 36万円 ▲15万円 |

私の痛い話はさておき、具体的な保険料の計算方法について確認しておきましょう。全国健康保険協会のQAから引用します。

Q1:任意継続の保険料はどのようになりますか?

A1:退職時の標準報酬月額にお住まいの都道府県の保険料率(40歳以上65歳未満の方は、介護保険料率が含まれます。)を乗じた額が保険料となります。ただし、保険料には上限があり、退職時の標準報酬月額が30万円(※)を超えていた場合は、30万円(※)の標準報酬月額により算出した保険料となります。

(※)平成31年3月分までは28万円

標準報酬月額とは保険料の算出に使われる「等級」のことで、原則4~6月の給与を元に決められます。3か月の給与の平均値からランク付けされるイメージ。

標準月額報酬も給与明細に載っているはず。標準月額報酬がわかると、保険料額表から保険料がわかります。たとえば、標準月額報酬が300,000円の場合、月額の保険料は30,660円とわかります。(令和2年9月~、大阪市、40歳未満)

また、引用部分にあるように任意継続の場合の保険料には上限があり、たとえば、標準月額報酬が40万円、50万円であっても30万円の標準月額報酬として扱われますので、実質、保険料の上限は約3万円ということになります。

結局どっちがいいの?

ここまでの話を整理してみましょう。

それぞれの保険料について比較してみると次のようになります。

| 加入保険 | 保険料の決め方 |

| 国民健康保険 | 前年の年収(所得)に応じて決定する ※市区町村により保険料率は異なる |

| 任意継続 | 退職時の保険料の2倍 ※40歳未満の場合の上限は月額およそ3万円 |

任意継続の場合では、標準月額報酬が30万円を超えた時点で月額3万円、年額36万円で頭打ちすることを踏まえ、国民健康保険料が月額3万円程度になる年収がいくらなのかを大阪市の保険料率で計算してみると、およそ430万円となりました。

保険料だけを見るとそうですが、一概にはそうとも言い切れません。その他のメリット/デメリットについても見てみましょう。

国民健康保険の場合、フリーランス1年目の売上が少ない場合は2年目の保険料は安くなりますが、任意継続の場合は2年間の保険料は原則固定ですので安くなりません。

逆に言うと、フリーランス1年目の売上が多い場合は2年目の保険料は高くなりますが、任意継続にしておくと2年目までは一定額のままでコストを抑えることができます。

また、私のように家族もいっしょに加入させたい場合、国民健康保険には扶養の概念がないため被保険者の数だけ保険料がかかりますが(※)、任意継続の場合は扶養に入れることができ、負担増とはなりません。

※所得から計算する「所得割」が多くを占めるため、被保険者数が1人→2人になったところで保険料が単純に2倍となるわけではありません。

つまり、フリーランスになって1年目にかかるであろう保険料を試算するだけでなく、1年目に達成できそうな売上、あなたのお住まい(市区町村の保険料率)、年齢、扶養有無などからトータル的に判断する必要があるということになります。

個人的な感想としては、フリーランスエージェントを活用するなどして継続的に仕事を獲得できるような状況であればサラリーマン時代よりも年収がUPするケースが多いため、任意継続のほうが安く済む場合が多いと思います。

今回は私の実体験ベースでお話ししましたが、「サンデーマネーチャンネル」さんの以下の動画で任意継続 vs 国民健康保険の比較がわかりやすく解説されていますので、こちらもぜひチェックしてみてください。

まとめ

今回は、退職後の健康保険の選び方についてお話ししました。

国民健康保険が高いというのは前々から知っていたのですが、改めてシュミレーションしてみるとやっぱり高かった!ほんで、東京なんかと比べると大阪市の保険料は高い!神戸市とかもっと高い!これは新たな発見でした。

任意継続の期間が2年だけとはいえ、場合によっては結構バカにならない金額の差が出ますので、あなたの条件に当てはめてきちんと比較されることをオススメします。

それでは、また。