フリーランス1年目の税金は意外と安い?知っておきたい税金の仕組み

どうも、フリーランスエンジニア2年目のMakotoです。

先日、こんなツイートをしました。

フリーランス1年目って気持ちに余裕がなかったんですが、2年目になると「少しは慣れてきたかなぁ~」って感覚です。

ただし、そこで襲ってくるのが税金のプレッシャー。丸々1年の所得がフリーランスの売上という意味では今年が1年目なのでビビッてます。

未来に備えて法人化の勉強もしとかないと。

— MakotoOkada@Azure入門講座講師 (@m_oka_system) September 3, 2020

フリーランスになると収入が増える分、税金もめちゃくちゃ取られてしまうイメージがありました。

きちんと節税対策もしなきゃと思いiDeCoに加入したりしたんですが、フリーランス1年目に限っていえば税金はそれほど高くなかったんですよね。

今回はそのカラクリについてお話ししていきます。

フリーランス1年目の所得税を計算

フリーランス1年目の年収

私は2019年3月末に会社を退職して4月からフリーランスとして働いているので、2019年の年収は次のようになり、サラリーマンの給与+フリーランスの売上を合算した金額を確定申告しました。

[フリーランス1年目の年収]

1~3月の給与 + 4~12月の売上 = 年収

これはつまり、収入が2か所からあったことを意味しており、確定申告書にも「事業の売上」と「給与」を分けて記載することになります。2019年の年収内訳はこんな感じでした。

| 売上 | 515万円 |

|---|---|

| 給与 | 145万円 |

| 合計 | 660万円 |

1~3月の3か月で給与145万円は多いと思われるかもしれませんが、これは賞与が含まれているためです。会社の決算が3月→12月に変更になった関係で3月に賞与の支給がありました。あざっす。

課税所得を計算する

この年収(総収入)から所得税を計算するには、「経費」を差し引いて利益を求めて、そこからさらに「各種控除」を引きます。残った金額を「課税所得」と呼びます。(明細の説明は後述)

| 売上 | ①売上 | 515万円 |

| ②経費 | 116万円 | |

| ③その他控除 | 250万円 | |

| ④課税所得(①-②-③) | 149万円 | |

| 給与 | ⑤給与 | 145万円 |

| ⑥給与所得控除 | 65万円 ※令和2年からは55万円 | |

| ⑦課税所得(⑤-⑥) | 80万円 |

フリーランスの課税所得149万とサラリーマンの課税所得80万円を合計すると、2019年の課税所得は229万円になりました。

所得税を計算する

先に求めた課税所得に国税庁のHPに記載の税率(10%)をかけて計算すると、所得税は約13万円ということになります。

[所得税の計算]

課税所得 * 税率 – 控除額 = 所得税

2290,000 * 0.1 – 97,500 = 131,500

さて、先ほどの課税所得を求めた表についてもう少し掘り下げて見ていきましょう。

「②経費」は事業のために購入した消耗品、交通費、接待交際費などにあたります。パソコンやモニターを買い替えたり、副業のためにもパソコン、マイク、動画編集ソフトなんかを購入したので、個人的には結構使ったなぁと。そんな印象です。

必ずかかる交通費、福利厚生費、光熱費(家事按分)なども含まれていますが、毎月10万円近く出ていっている計算になりますからね。。

「③その他控除」は、基礎控除38万円(※令和2年からは48万円)、青色申告特別控除65万円、保険料など147万円です。保険料は項目多いですが、社会保険料、国民健康保険、国民年金、確定拠出年金、iDeCo、生命保険、地震保険、ふるさと納税の合計です。

余談ですが、ふるさと納税って住民税から控除されるものだと思っていたんですが、所得税から引き切れなった分の残りが控除される仕組みなんですよね。確定申告するまで知らなかったです。

前置きが長くなりましたが「⑥給与所得控除」が今回の記事のポイントです。

サラリーマンの味方:給与所得控除の威力

給与所得控除って聞いたことありますか?

私は全く知りませんでしたし、昔は源泉徴収票すら読めませんでした。。

サラリーマンの給与から”みなし経費”として一定額を控除すること。

サラリーマンの場合、スーツ、革靴、カバンなどの服装代や、仕事に必要な勉強のための書籍代など、いくら「仕事のため」といっても経費にはなりません。

そもそも会社員ひとりひとりが経費をしっかり計算して納税手続きをしようとすると非常に煩雑になってしまい現実的ではありませんので、収入金額に合わせて一定額を”みなし経費”として控除することになっています。計算めっちゃ楽。

いくら控除されるのか見てみましょう。こちらも国税庁のHPに掲載されています。

私の場合、3か月分の給与が145万円で、給与所得控除が65万円でした。上の表では55万円になっていますよね。去年(令和元年)までは65万円だったのが今年(令和2年)から55万円に改定されています。

2年目以降は、サラリーマンの給与はなくなるので、1月~12月の1年分まるまるフリーランスの売上のみとなり、当然ながら給与所得控除の恩恵は受けられなくなります。

では、65万円の給与所得控除によっていくら所得税が安くなったのか計算してみましょう。※令和2年からは55万円ですが今回は私の実績値で記載します。

もし、65万円の控除がない場合、課税所得が294万円となり、所得税は約19万円となります。(+6.5万円)

[給与所得控除がない場合の所得税]

2940,000 * 0.1 – 97,500 = 196,500 (+65,000)

単純に、上乗せした65万円の税率10%にあたる6.5万円増となりますので、逆に言うと、給与所得控除によって6.5万円の減税効果があることがわかります。

さらに、住民税もほぼ同じ計算で求める課税所得に対して一律10%が課税されるので、こちらも約6.5万円の減税効果があります。

合わせると約13万円の減税。

もし、1~3月の145万円も事業の売上だった場合は、給与所得控除の分だけ課税されることを考えると、なかなかの威力があると思いませんか?

減税の観点からは少し逸れますが、もう一つ見逃せない点があります。

1~3月の給与からは所得税は天引き(源泉徴収)されていますので、すでに所得税の一部を支払っていることになります。

私の場合、年収から求めた納めるべき所得税が約13万円、そのうち、約5万円が給与から徴収済みだったので差額の8万円を納税すれば良いという状況でした。(実際には、マイホームを購入している都合上、住宅ローン控除によって所得税は0円となり、約5万円は還付されて手元に戻ってきました)

確定申告書を公開

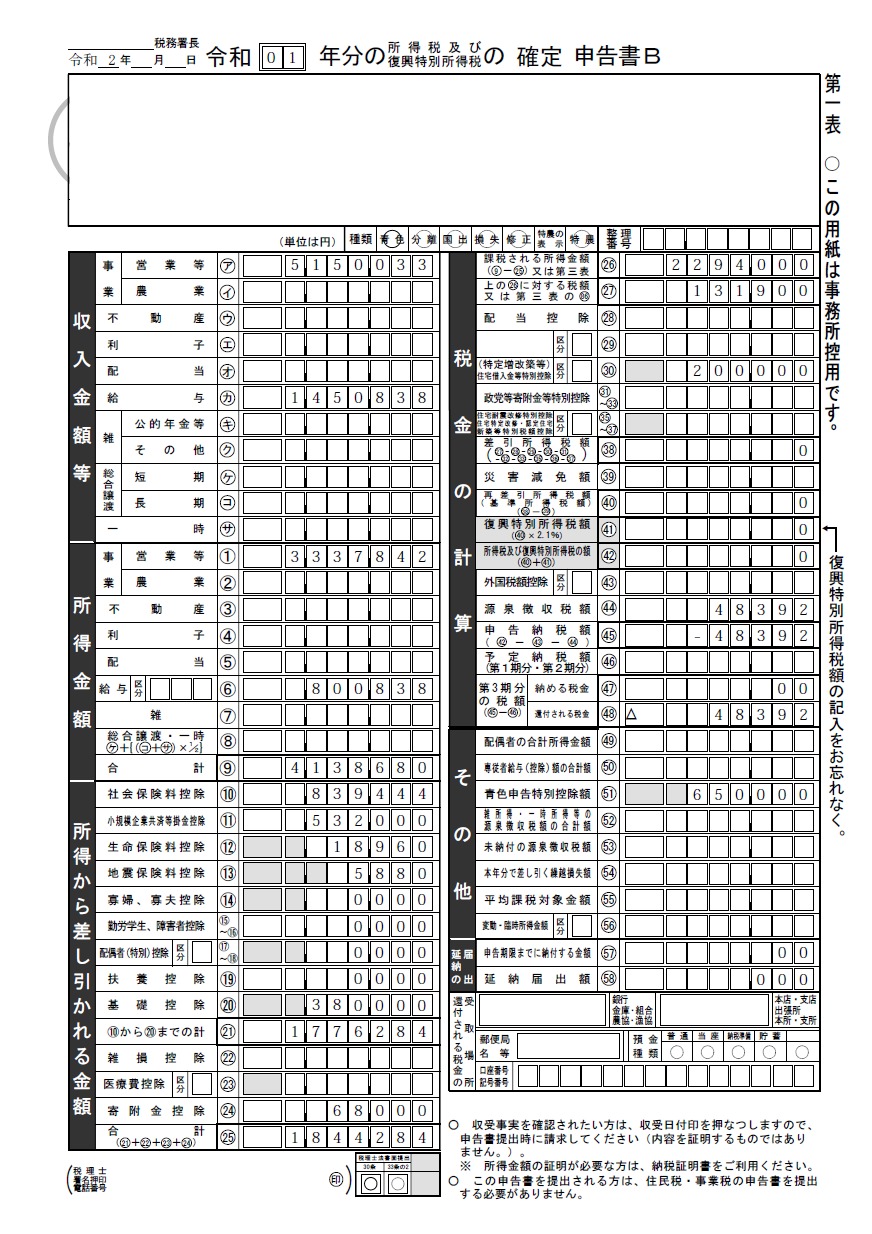

最後に2019年の確定申告書を公開します。(クリックで拡大できます)

私は税理士さんに丸投げしているので手続き自体は驚くほど簡単に終わってしまったんですが、確定申告書を読み解く力は頑張って身につけました。笑

そんな方のために、それぞれの意味を補足しておきますね。

ア:フリーランスの売上

カ:サラリーマンの給与

①:ア-経費116万円-青色申告特別控除65万円

⑥:カ-給与所得控除65万円

⑩:社会保険料+国民健康保険+国民年金

⑪:確定拠出年金+iDeCo

⑫:加入していた医療保険

⑬:地震保険

㉔:ふるさと納税(70000円-2000円)

㉖:課税所得

㉗:所得税

㉚:住宅ローン控除

㊹:1~3月に天引きされた所得税

まとめ

今回は、フリーランス1年目の税金が意外と安い理由についてお話ししました。

大半の方が年の途中で転職されると思いますが、年末に退職して年明けからフリーランスとして活動する場合は今回の話は対象外となる点はご了承ください。

さて、今回の記事のポイントとなった「給与所得控除」ですが

とがっかりされたかもしれません。

実はそんなことはないんです。

要はフリーランスとして働きつつ、給与を受け取る状態を作ればいいんです。

そのためには、たとえば、自分で会社を作って役員報酬として給与を自分に支払えばいいんですが、このあたりは話が複雑になってきますしまだ勉強中の身ですので、もし実現できたらまたご紹介したいと思います。

お金の勉強ってホント大事。

それでは、また。